A pesar de una mezcla de informes de ganancias de las empresas de tecnología recientemente, una caída en el producto interno bruto en el último trimestre y una inflación creciente, la nube continúa su expansión implacable en el panorama de la tecnología de la información.

Amazon Web Services Inc., Microsoft Corp. y Alphabet Inc. han informado ganancias y, cuando se incluye la nube de Alibaba Group Holding Ltd. en la mezcla, los cuatro hiperescaladores grandes están en camino de generar $ 167 mil millones en ingresos este año según en nuestras proyecciones.

Pero como hemos dicho muchas veces, la definición de nube se está expandiendo. Y los entornos híbridos se están convirtiendo en la norma en las principales organizaciones. Estamos viendo que las empresas de tecnología empresarial más grandes se centran en resolver problemas híbridos y cada empresa de nube pública ahora tiene una estrategia para acercar sus entornos a donde viven las cargas de trabajo de los clientes: en los centros de datos y en el perímetro.

En este análisis de última hora, lo actualizaremos sobre nuestras últimas proyecciones y perspectivas de la nube. Compartiremos los últimos datos de Enterprise Technology Research y algunos comentarios sobre lo que está sucediendo en la «zona híbrida» de la nube.

Rendimiento de IaaS y PaaS de hiperescala Big 4

En el gráfico anterior, compartimos nuestras cuatro grandes cuotas de nube para infraestructura como servicio y plataforma como servicio para 2020, 2021, primer trimestre de 2022, nuestra estimación para todo el año 2022 y crecimiento relativo. Recuerde, solo AWS y Alibaba informan cifras relativamente claras de IaaS y PaaS, mientras que Microsoft y Google agrupan su infraestructura en la nube con sus números de software como servicio. Sin embargo, ambas empresas brindan orientación y usamos datos de encuestas y otros datos para crear una comparación de manzanas con manzanas.

Para el trimestre, los cuatro grandes se acercaron a $37 mil millones en ingresos como grupo. Microsoft informa la tasa de crecimiento de Azure, pero no el número absoluto de ingresos. El crecimiento de Azure se aceleró secuencialmente en un 49 % a poco más de $13 000 millones en el trimestre según nuestras estimaciones, mientras que el crecimiento de AWS se moderó secuencialmente, pero los ingresos aún alcanzaron los $18 400 millones. Azure tiene más de dos tercios del tamaño del negocio en la nube de AWS. Google Cloud Platform y Alibaba están luchando por la medalla de bronce, pero muy por detrás de los dos líderes. La aceleración de Azure de Microsoft es bastante notable para una base de ingresos tan grande, pero no tiene precedentes, ya que hemos visto este patrón antes con AWS. No obstante, el hecho de que Azure esté creciendo al mismo ritmo que GCP es bastante impresionante.

Un par de cositas más: las acciones de Amazon se vieron afectadas el día después de anunciar sus ganancias debido a la inflación y la desaceleración de las tasas de crecimiento. Pero AWS sigue superando las expectativas de Wall Street. Una mirada a los ingresos operativos de Amazon este trimestre cuenta la historia. Amazon en general tuvo una pérdida operativa de 3660 millones de dólares. Los ingresos operativos de AWS fueron de 6520 millones de dólares. El margen operativo de AWS creció secuencialmente de casi un 30 % a un 35,3 %, una cifra asombrosamente rentable. Esto es comparable a empresas altamente rentables como Oracle Corp. y Microsoft, empresas de software con economía marginal de software. ¿Es sostenible ese nivel? Probablemente no, pero es revelador de todos modos.

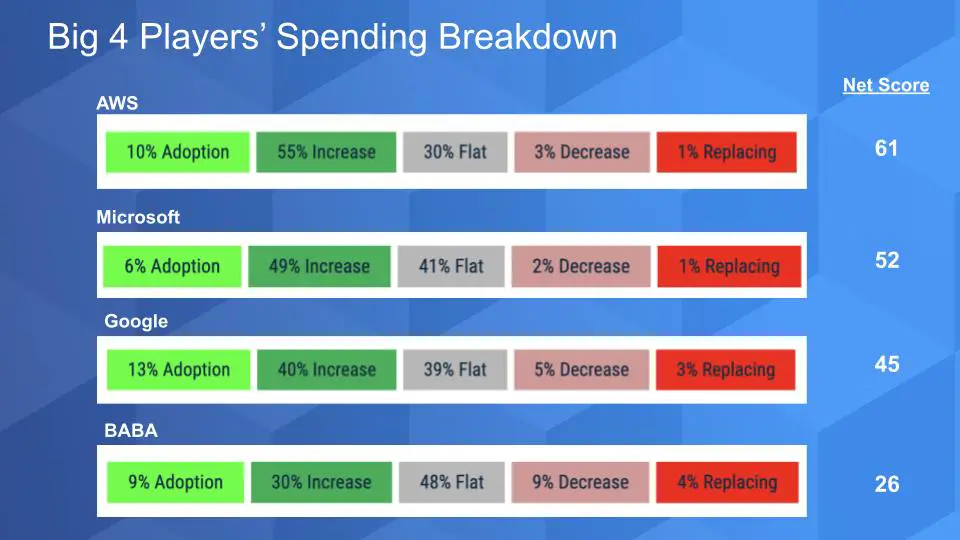

Desglosando los patrones de gasto en los 4 grandes

El gráfico anterior muestra la granularidad de Net Score para los cuatro grandes jugadores de la nube. Net Score mide el impulso del gasto preguntando a los clientes si están adoptando nuevos, ese es el verde lima; aumentar el gasto en un 6% o más: eso es verde bosque; gasto fijo es el gris; gastar cayendo un 6% o peor: ese es el rosa claro; y el rojo está desmantelando la plataforma. Reste los rojos de los verdes y obtendrá el puntaje neto que se muestra a la derecha. Cualquier valor superior al 40 % es muy elevado.

Los puntos clave aquí son los siguientes: Los datos de Microsoft anteriores incluyen todo el negocio de la empresa, no solo la nube. Su puntuación neta solo de Azure es 67, superior incluso a la de AWS. Eso es enorme. Google Cloud, por otro lado, aunque todavía está elevado, está muy por detrás de los dos líderes. La muestra de datos de Alibaba en la encuesta ETR es pequeña y China ha tenido su pie en el cuello de la gran tecnología durante un tiempo, por lo que no podemos leer demasiado en un puntaje neto de 26.

Pero observe los reemplazos en rojo: un solo dígito para todos y un solo dígito bajo para los dos gigantes: 1%, muy impresionante.

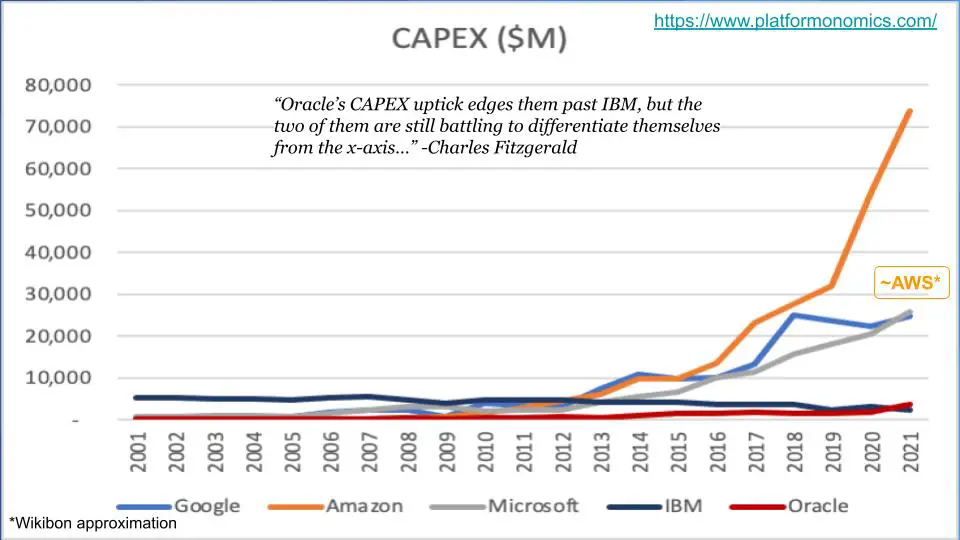

El gasto de capital cuenta la historia

El gasto de Capex tiende a ser un buen indicador de escala. Charles Fitzgerald, que dirige el blog Plaformonomics, dedica mucho tiempo a este tema y tomamos prestado el gráfico a continuación de una publicación reciente, y agregamos algunas estimaciones propias.

Muestra el gasto de Capex a lo largo del tiempo para cinco empresas de la nube: las tres grandes empresas de EE. UU. más IBM Corp. y Oracle. Siempre es sorprendente volver a la era anterior a la nube y mirar a IBM. La empresa estaba en una excelente posición para dominar la transición a como servicio, pero no podía entender la nube y salir de sus servicios profesionales y negocios de subcontratación. IBM es esa línea azul oscuro o negra. Estaba gastando más que Amazon en Capex hasta bien entrada la última década. Lo mismo con el gasto en I+D, por cierto.

Charles es un poco sarcástico: le encanta burlarse de nuestro concepto de supernube a pesar de que estamos seguros de que está evolucionando y es real. Pero su punto anterior es correcto. Los tres grandes jugadores estadounidenses gastan mucho más en Capex que IBM y Oracle. Bromea diciendo que el aumento de Oracle en el gasto de Capex supera a IBM, pero los dos están luchando para distanciarse del eje X. Chico divertido.

En su reciente informe de ganancias, Amazon declaró que alrededor del 40% de su Capex se destina a infraestructura y la mayor parte a AWS. Espera que Capex crezca este año y que alrededor del 50 % se destine a infraestructura, por lo que hemos superpuesto nuestra estimación de dónde aterriza AWS.

Una vez más, Microsoft se destaca porque, a diferencia de Amazon, no tiene un millón de almacenes para enviar productos a los consumidores. Y aunque el gasto de Google es enorme, se destina principalmente a servidores para potenciar su red publicitaria. Por supuesto, GCP puede aprovechar esa infraestructura y la tecnología detrás de ella. Y lo hace

Y todos los demás pueden aprovechar todo este gasto de Capex. Volveremos a eso y hablaremos sobre la supernube en un momento.

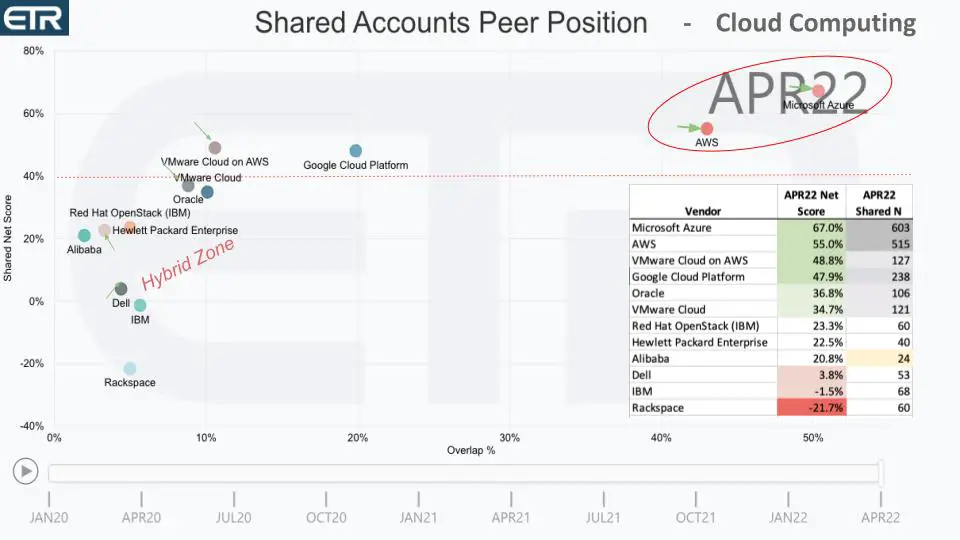

El paisaje de nubes en constante expansión

El gráfico anterior muestra una vista bidimensional de los datos ETR para la computación en la nube. En el eje vertical está el puntaje neto o impulso de gasto y en el eje horizontal está la omnipresencia en el conjunto de datos. El eje X es como la cuota de mercado dentro de la encuesta, por así decirlo. El inserto de la tabla muestra los datos de cómo se trazan los puntos para cada proveedor en cada eje.

La línea punteada roja al 40 % indica una posición muy elevada. Y las flechas verdes muestran el movimiento de algunas empresas con respecto a hace tres meses.

Microsoft y AWS están encerrados en un círculo rojo en la esquina superior derecha. Muy impresionante. Solo para reducir el desorden, no mostramos AWS Lambda y algunos otros servicios muy elevados que aumentarían el puntaje neto de AWS. Pero sigue siendo muy, muy bueno… al igual que el de Azure. Ambos se están moviendo sólidamente hacia la derecha en relación con la encuesta del último trimestre.

Google está muy por detrás y tiene mucho trabajo por hacer. Se anunció la semana pasada que el jefe de ventas de Google Cloud, Rob Enslin, se va para unirse a UiPath Inc… algunas noticias interesantes allí.

Hemos resaltado la «Zona híbrida». Pasemos ahora al tema de este análisis de última hora: la nube en constante expansión. AWS anunció que completó el lanzamiento de 16 zonas locales en los EE. UU. y hay 32 más en 26 países. Las zonas locales básicamente llevan la infraestructura de la nube a las regiones donde hay mucha TI que no se va a mover. Y por razones de proximidad y latencia, tienen que acercarse a los clientes. Ahí está esa acumulación de Capex entrando en juego nuevamente.

Ahora, la razón por la que esta zona híbrida se vuelve interesante es que está viendo que los grandes actores empresariales finalmente buscan la nube híbrida en serio. Es casi como si el anuncio de AWS Outposts en 2018 fuera una llamada de atención para los jugadores de infraestructura tradicionales como Dell Technologies Inc., Hewlett Packard Enterprise Co. e IBM. Oracle está saltando a su propio ritmo, pero también está en esa zona híbrida. IBM tuvo un buen trimestre y la adquisición de Red Hat parece estar funcionando para respaldar su estrategia de nube híbrida.

Hace varios años, VMware Inc. limpió su estrategia de nube difusa y se asoció con todos. Y puede ver arriba, VMware Cloud on AWS está funcionando bien, al igual que VMware Cloud, su oferta local. Aunque está un poco más abajo en el eje X en relación con el último trimestre, se está moviendo hacia la derecha con una mayor presencia en el conjunto de datos.

Dell y HPE también son interesantes. Ambas compañías se esfuerzan por obtener como servicio con APEX y GreenLake, respectivamente. HPE, según los datos de la encuesta de ETR, parece tener una ventaja en el impulso del gasto, mientras que Dell tiene una mayor presencia en la encuesta como una empresa mucho más grande. HPE está subiendo en el eje X, al igual que Dell, aunque no tan rápido.

Y el punto al que volvemos a menudo es que la definición de nube está en el ojo del cliente. AWS puede decir: «Eso no es la nube». Y la multitud en las instalaciones puede decir: «¡También tenemos la nube!» Realmente no importa. Lo que importa es lo que piensa el cliente y en qué plataformas elige invertir.

Es por eso que seguimos dando vueltas a la idea de la supernube. Lo estás viendo evolucionar y vas a escuchar más y más sobre él. Tal vez no sea el término, a muchos no les gusta, pero continuaremos usándolo como una metáfora de una capa que aprovecha el regalo de Capex que los grandes hiperescaladores están brindando a la industria. Esta es una oportunidad real para empresas como Dell, HPE, IBM, Cisco Systems Inc. y docenas de otras empresas que brindan infraestructura de cómputo y almacenamiento, redes, seguridad, base de datos y otras partes de la pila. Es diferente para nosotros que la multinube, que en realidad es multiproveedor, es decir, mi pila se ejecuta en las nubes 1, 2 y 3 como un servicio personalizado.

En nuestra opinión, la oportunidad es ocultar la complejidad subyacente de la nube, lidiar con toda la interfaz de programación de aplicaciones y la basura primitiva, creando una experiencia singular en las instalaciones, en todas las nubes y hasta el borde. Vemos esto como una nueva batalla que se perfila y nuevas oportunidades para que las nuevas empresas las faciliten. Será costoso de construir y requerirá la cooperación del ecosistema en toda la economía API para hacerlo realidad. Existe una clara necesidad de los clientes de esta experiencia común y, en nuestra opinión, la estamos viendo manifestarse en los bolsillos hoy y en los proyectos de I + D tanto en las nuevas empresas como en los jugadores establecidos.

Desde nuestro punto de vista, es el futuro de la nube para cualquier empresa que no pueda gastar $30 mil millones al año en Capex.

Mantenerse en contacto

Gracias a Stephanie Chan, quien investigó temas para este Breaking Analysis. Alex Myerson está en la producción, los podcasts y los flujos de trabajo de los medios. Un agradecimiento especial a Kristen Martin y Cheryl Knight, que nos ayudan a mantener informada a nuestra comunidad y a correr la voz, y a Rob Hof, nuestro editor en jefe en SiliconANGLE.

Recuerda que publicamos cada semana en Wikibon y SiliconANGLE. Todos estos episodios están disponibles como podcasts dondequiera que los escuches.

Envíe un correo electrónico a david.vellante@siliconangle.com, DM @dvellante en Twitter y comentar en nuestras publicaciones de LinkedIn.

Además, consulte este tutorial de ETR que creamos, que explica la metodología de gasto con más detalle. Nota: ETR es una empresa separada de Wikibon y SiliconANGLE. Si desea citar o volver a publicar cualquiera de los datos de la empresa, o consultar sobre sus servicios, comuníquese con ETR en legal@etr.ai.

Aquí el video análisis completo:

Todas las declaraciones realizadas con respecto a empresas o valores son estrictamente creencias, puntos de vista y opiniones de los medios de SiliconANGLE, Enterprise Technology Research, otros invitados en theCUBE y escritores invitados. Dichas declaraciones no son recomendaciones de estas personas para comprar, vender o mantener ningún valor. El contenido presentado no constituye un consejo de inversión y no debe utilizarse como base para ninguna decisión de inversión. Usted y solo usted es responsable de sus decisiones de inversión.