Alrededor de 2.500 millones de personas en todo el mundo están desatendidas por las instituciones financieras tradicionales. Para los bancos tradicionales y las compañías de préstamos, estos individuos técnicamente ni siquiera existen: Según una estimación del Banco Mundial, aproximadamente el 68% de los adultos no tienen datos de crédito registrados por ninguna de las agencias privadas, y por lo tanto no tienen puntaje de crédito. Y en la mayoría de estas áreas, las identificaciones nacionales no existen. Sin un acceso básico a la economía basada en el crédito y una forma de probar la identidad de los ciudadanos, alrededor del 85% de las transacciones del mundo se realizan en efectivo, limitando o impidiendo su acceso a la economía global.

Esto ha creado un frustrante círculo vicioso. Sin datos financieros, es difícil para las empresas de servicios financieros identificar a esta población, es difícil llegar a ellos y es difícil hacer transacciones con ellos.

Pero la compañía de servicios financieros Tala reconoció que con el aprendizaje automático impulsado por AWS, podían encontrar esta población de consumidores no bancarizados y servirles con una moderna infraestructura crediticia construida desde cero. Serían los primeros en ofrecer préstamos a esta población de consumidores no bancarizados previamente, y desbloquearían su potencial financiero en el mercado: su capacidad para participar tanto como compradores como propietarios de negocios, y contribuir a su comunidad.

«Su solvencia crediticia es difícil de determinar, pero tienen una enorme cantidad de poder adquisitivo y potencial para aprovechar», dice Shivani Siroya, CEO y fundador de Tala. «Vimos el valor que estas personas sin acceso a los bancos podrían aportar al mercado formal y a su comunidad si pudiéramos desbloquear su capacidad de participación, y por supuesto, el inmenso beneficio para ellos y sus familias».

La misión de Tala, dice Siroya, es habilitar una agencia financiera para la clase media emergente, a nivel mundial.

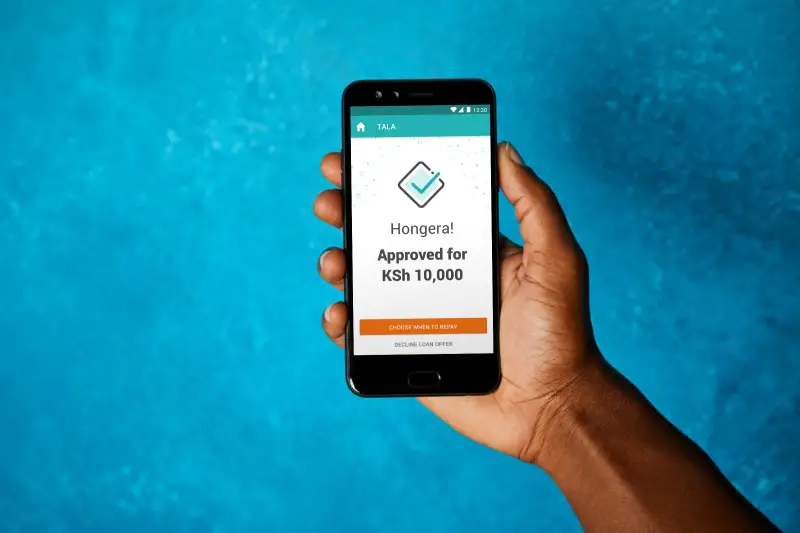

Hasta la fecha, la innovadora solución de aprendizaje de máquinas de Tala ha encontrado, puntuado y ofrecido a más de 5 millones de clientes 2.500 millones de dólares en préstamos, dice Siroya.

Cómo funciona Tala usando el aprendizaje por máquina

En el núcleo de la estrategia de Tala hay una visión clave: El aprendizaje automático es una herramienta poderosa – pero sólo si escuchas a tu cliente, y sólo si entiendes el problema.

En el caso de Tala, Siroya tuvo la oportunidad de conocer de primera mano los retos de las personas no bancarizadas, y la diferencia que los pequeños préstamos hicieron en sus vidas y en sus comunidades, a lo largo de su carrera en el Fondo de Población de las Naciones Unidas y en la microfinanciación en la India. Escuchando a esas personas y sus historias, se encontró realmente dispuesta a invertir su propio dinero en su futuro.

«Lo que me pasó inconscientemente es que, al trabajar y vivir en esos mercados, porque creía en ellos, empecé a prestarles mi propio capital», explica Siorya. «Y entonces se me ocurrió que la forma en que elegía en qué negocios invertir o prestar se basaba tanto en datos de comportamiento como en datos de capacidad. Lo que me llevó a esta pregunta: ¿Cómo podíamos encontrar una fuente de información más fluida y escalable?»

La fuente de esa información se encuentra en los teléfonos móviles, que son omnipresentes, incluso en las poblaciones no bancarizadas. Al mismo tiempo, uno de los límites tradicionales de la microfinanciación es el costo de la suscripción y la decisión de aprobar o rechazar. Y esto puede ser costoso si se hace un pequeño préstamo.

Para aprovechar la capacidad de tomar decisiones basadas en datos de comportamiento y capacidad, y resolver el problema del coste de la microfinanciación a escala, Tala desarrolló una innovadora solución de aprendizaje automático, construida sobre la infraestructura de AWS. Han adoptado procesos automatizados de extremo a extremo, aprovechando el aprendizaje automático en cada paso del proceso de decisión para aprobar o rechazar un préstamo, para determinar las cantidades de los préstamos o para tomar decisiones relativas a las recaudaciones y adquisiciones. Todo el flujo utiliza el aprendizaje automático para automatizar al máximo y reducir el coste, y por tanto servir a más clientes a un mejor precio.

«En resumen, esta es la misión del aprendizaje de la máquina en Tala», explica Nabil Abdellaoui, director de ciencias de los datos en Tala. «Cada vez que mejoramos la calidad de una decisión en el modelo, podemos servir a más clientes, y mejor. Es una gran oportunidad para el equipo de ciencia de datos de Tala, porque vemos el impacto de nuestro trabajo en estos algoritmos cada día».

Para resolver creativamente el desafío de la ausencia de historial crediticio, el algoritmo utiliza los datos del teléfono inteligente del solicitante, que proporcionan información importante sobre la elegibilidad. Esto incluye el tipo de dispositivo y la identificación, el año del sistema operativo y las aplicaciones del teléfono. También analiza cómo interactúa un cliente con la aplicación Tala, por ejemplo, qué páginas visita y cómo llega a ellas, o si lee los términos y condiciones. Una vez que un cliente ha tomado un préstamo, su comportamiento de pago es el factor más importante para futuras decisiones de préstamo.

Los algoritmos se basan en una variedad de técnicas de modelado, dice Abdellaoui. Para las decisiones de crédito, los equipos de científicos de datos eligieron árboles con gradientes, una técnica de aprendizaje de máquinas utilizada para el modelado predictivo. Las defensas contra el fraude generalmente se basan en técnicas de detección de anomalías para identificar comportamientos o incidentes sospechosos. Los tratamientos de cobranza utilizan el modelado de levantamiento – técnicas que no predicen el resultado, sino que tratan de predecir el mejor tratamiento para alcanzar el resultado final deseado.

A medida que la base de clientes de la compañía crecía tanto vertical como horizontalmente, descubrieron que Amazon SageMaker era la evolución natural para pasar de conjuntos de datos de gigabytes a terabytes, puesto que ya eran clientes de AWS, dice Abdellaoui.

Hoy en día utilizan SageMaker para la supervisión, el despliegue de modelos y para hacer el reentrenamiento automatizado de modelos para reaccionar muy rápidamente a los cambios en el mundo. Por ejemplo, la situación de COVID-19 requirió que Tala actualizara los algoritmos muy rápidamente sin tener que pasar por un largo proceso de desarrollo.

El mayor reto al que se enfrentaron mientras construían la plataforma fue conectar los puntos entre la ciencia de los datos, la I+D y la fase de prototipos con la producción real del aprendizaje de las máquinas.

«SageMaker ayudó a hacer esto, porque permite a los científicos de datos que no tienen conocimientos profundos de DevOps o de ingeniería de datos llegar al resultado y conseguir que el modelo se despliegue en la producción de forma muy robusta utilizando los estándares de AWS», explica.

La intersección de la tecnología y el entendimiento humano

La base de Tala, y su innovadora solución de aprendizaje automático es el equilibrio que lograron entre aprovechar la tecnología para posibilitar un mercado totalmente nuevo y mirar detrás de los datos, sentándose a escuchar atentamente a sus clientes, con el fin de financiar sus sueños.

A lo largo del camino han ayudado a clientes como Caroline, una empresaria que ahora dirige una boutique femenina online en Nairobi. Con la ayuda de Tala, aumentó su capacidad de préstamo de 10 a 300 dólares.

Para Nico, una aspirante a estrella del K-POP con sede en Manila, su objetivo final era hacerla grande en Corea, como las estrellas más exitosas del K-POP. Ese sueño parecía imposible, hasta que se enteró de una competición de baile que venía a su ciudad, en busca de estrellas emergentes. Usó su primer préstamo Tala para crear trajes profesionales hechos a medida para su banda, para que pudieran entrar con fuerza y hacer realidad su ambición.

«A lo que siempre se vuelve es al contexto detrás de los datos», dice Siroya. «Se trata de asegurar que el aprendizaje de la máquina requiere un componente central de la investigación del usuario y la comprensión del cliente de primera mano, y luego usar la tecnología para dar vida a esas historias.»